PBAT 结合了合成和生物基聚合物的一些有益特性。它来源于常见的石化产品——纯化的对苯二甲酸 (PTA)、丁二醇和己二酸——但它是可生物降解的。作为一种合成聚合物,它可以很容易地大规模生产,并且它具有制造与传统塑料相媲美的柔性薄膜所需的物理特性。

对 PBAT 的兴趣正在兴起。经过数十年的市场培育,德国巴斯夫和意大利 Novamont 等老牌生产商的需求正在增加。超过六家亚洲生产商也加入了他们的行列,随着地区政府推动可持续发展,他们预计聚合物的业务会很活跃。

PLA 制造商 NatureWorks 的前首席执行官、现任独立顾问 Marc Verbruggen 认为 PBAT 是“制造生物塑料产品最便宜、最简单的方法”。他认为它正在成为卓越的柔性生物塑料,领先于聚丁二酸丁二醇酯 (PBS) 等竞争者。它和 PHA很可能会成为两种最重要的可生物降解塑料之一,与 PLA 并驾齐驱,他说PLA 正在成为刚性应用的主要产品。

密歇根州立大学化学工程教授拉马尼·纳拉扬 (Ramani Narayan) 表示,PBAT 的主要卖点是其生物降解性来自酯键,而不是在聚乙烯等不可降解聚合物中看到的碳-碳主链。酯键易受酶的水解和攻击。

Narayan 对 PBAT 的生物降解性的评价略高于 PLA,后者需要工业堆肥才能分解。但它与市售的 PHA 不太匹配,后者在环境条件下可生物降解,即使在海洋环境中也是如此。

PBAT 的一个大市场是地膜,它铺设在作物周围以防止杂草和帮助保持水分。使用聚乙烯薄膜时,必须将其拉起并经常填埋。但是可生物降解的薄膜可以直接耕回到土壤中。

另一个大市场是可堆肥垃圾袋,用于食品服务和家庭收集食物和庭院垃圾。Novamont 最近收购的 BioBag 等公司的包袋已在零售商处销售多年。

巴斯夫全球生物聚合物业务发展团队负责人 Joerg Auffermann 表示:“可堆肥塑料的主要生态效益源于其生命周期结束,因为这些产品有助于将食物垃圾从垃圾填埋场或焚烧中转移到有机回收中。”

多年来,可生物降解的聚酯行业已进入薄膜以外的应用领域。例如,2013 年,瑞士咖啡公司推出了采用巴斯夫 Ecovio 树脂制成的咖啡胶囊。

Novamont 材料的一个新兴市场是可生物降解的餐具,它可以与其他有机物质一起堆肥。Facco 说,这种餐具已经在欧洲等已经通过限制使用一次性塑料的法规的地方流行起来。

预计更多环境驱动的增长,新的亚洲 PBAT 参与者正在进入市场。在韩国,LG Chem 正在建设一座年产 50,000 公吨的 PBAT 工厂,该工厂将于2024 年投入使用,作为瑞山 22 亿美元的以可持续发展为重点的投资计划的一部分。SK Geo Centric(前身为 SK Global Chemical)和 Kolon Industries 正在合作在首尔建造一座 50,000 吨 PBAT 工厂。尼龙和聚酯制造商 Kolon 提供生产技术,而 SK 可以获得原材料。

PBAT 淘金热是中国最大的。中国化学品分销商 OKCHEM 预计,中国 PBAT 产量将从 2020 年的 15 万吨增加到 2022 年的约 40 万吨。即将到来的最大项目来自中国 PTA 制造商恒力。细节尚不清楚,无法联系到该公司置评。在媒体和财务披露中,恒力曾多次表示,它正在计划建设一个 45 万吨或 60 万吨的“PBS 型”可生物降解塑料工厂。但在描述投资所需的材料时,该公司将其命名为 PTA、丁二醇和己二酸。

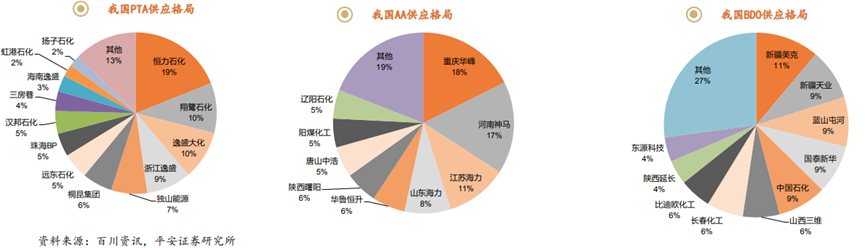

PBAT由对苯二甲酸(PTA)、己二酸(AA)和丁二醇(BDO)聚合而成,一吨PBAT约需0.36吨己二酸、0.6吨BDO、0.4吨PTA。中国是PTA的生产大国,PTA产能约占全球的70%以上,目前国内PTA产能6100万吨,开工负荷大约在80%,未来几年PTA的新增产能大约在3000万吨以上。按照700万吨已规划的PBAT产能来计算,约需要PTA280万吨,目前的剩余产能已经可以满足需求,遑论新增产能在持续投产。

中国AA产能目前270多万吨,近三年的开工负荷一直在60%以下,剩余产能约100多万吨,光剩余产能就可以供300万吨的PBAT生产,短期内也不会存在原料紧张的问题。

中国BDO产能约230万吨,多年来的开工负荷只有50%,今年因为降解塑料以及大宗产品涨价的原因,开工负荷上行至60%,剩余的产能150万吨左右的PBAT生产,短期内也不存在供应风险,但是如果PBAT大规模投放,BDO是三种原料中唯一存在供应风险的品种,所以目前公布的多个PBAT项目都规划建设BDO装置,未来发生BDO供应风险的可能性较低。